加密货币市场的动量效应

RocketMan ·

RocketMan ·

加密市场是动量市场,这已经是共识

本文将从不同动量区间的角度,分析市场行为特征,并基于分析结论构建一个基础交易模型。

什么是动量效应?

动量效应是一种被反复验证的经验现象:上涨的资产倾向于继续上涨,下跌的资产倾向于继续下跌。这一市场因子是趋势跟踪和动量交易策略的理论基石。简单来说,涨的会更涨,跌的会更跌。

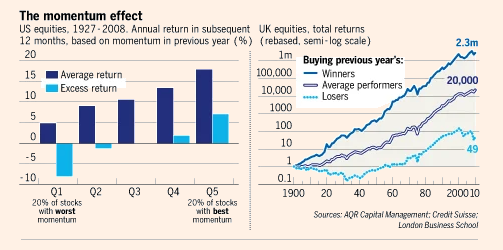

动量效应的学术研究

大量研究证实了动量效应的有效性。在股票市场中,这一效应在数月到一年的时间跨度内被反复验证。例如,将过去一年的赢家和输家组合分别持有一年,两者的收益差异非常显著。

加密货币的动量效应

加密货币的动量效应

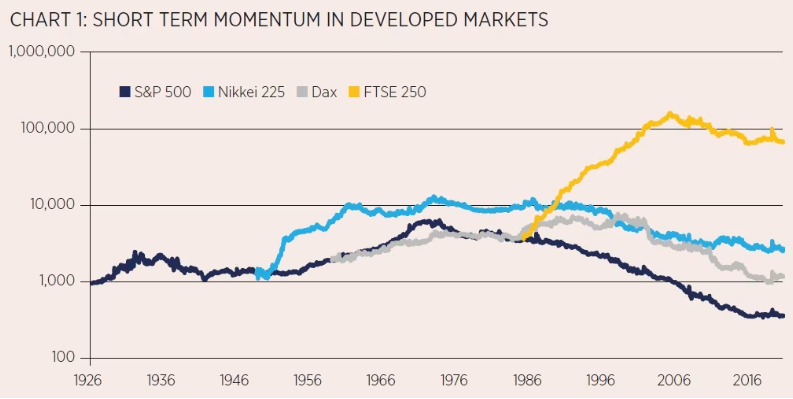

短期动量效应

但另一方面,资产流动性越高、市场效率越强,短期动量引发均值回归反应的概率就越大。

参考以下研究:

动量的定义是以上周的市场收益率作为信号——正收益则做多,负收益则做空。

结果显示:短期动量在美国和日本于1970年代末失效,在德国于2000年代失效,在英国于2005年前后失效。

将动量应用于加密市场

加密市场的历史数据有限,因此我们更倚重通用性更强的学术研究作为出发点。

加密市场的节奏明显更快,我们适当调整参数,考察三种情景:

- 短期动量:1日动量

- 中期动量:7日动量

- 长期动量:30日动量

数据来源:Binance永续合约,无幸存者偏差数据库

交易成本:0(纯粹的市场特性研究,不考虑实际费用)

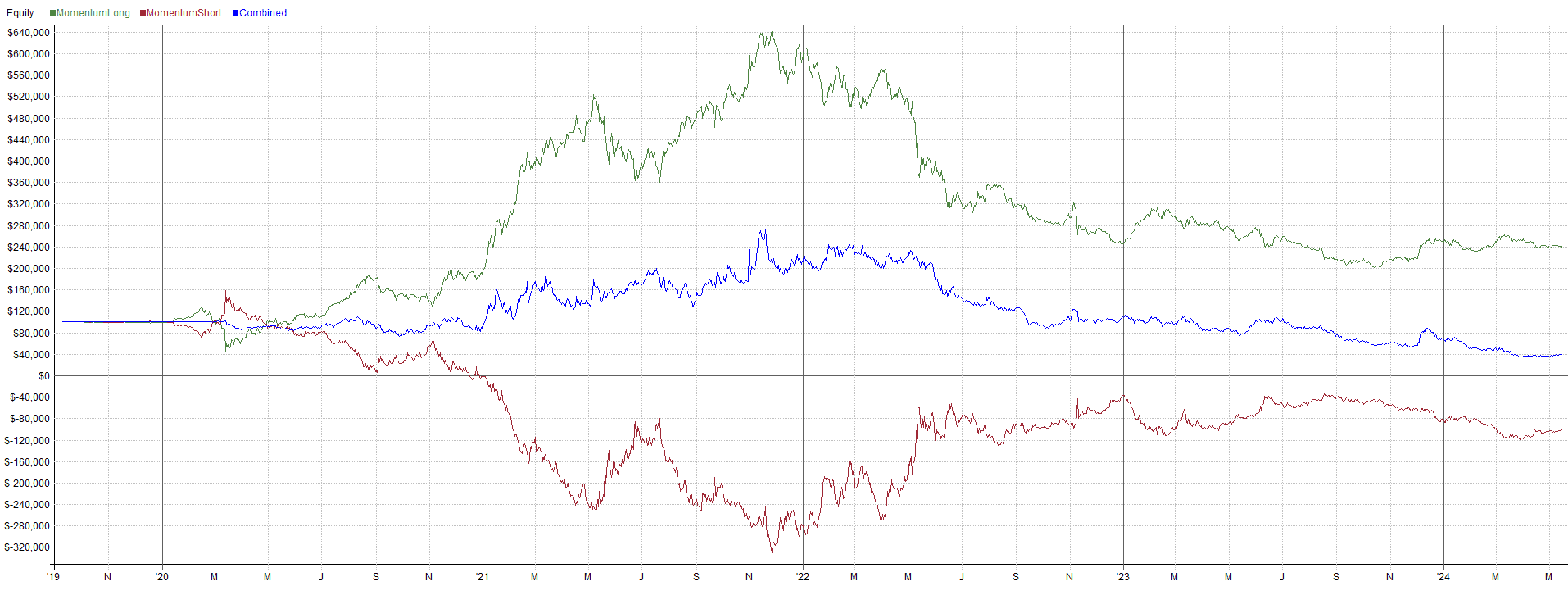

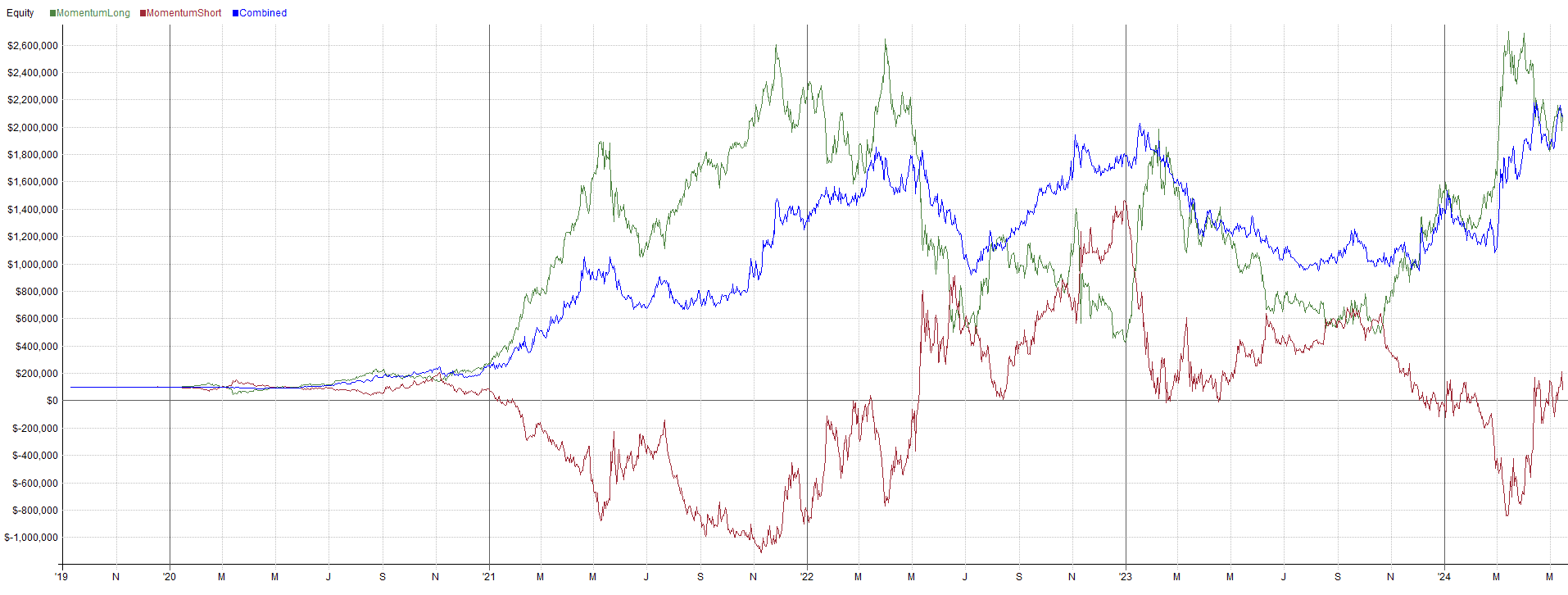

短期动量(1日)

测试方法:每日买入涨幅最大的10个加密货币,做空跌幅最大的10个,逐日调仓。

中期动量(7日)

测试方法:每日买入过去7天涨幅最大的10个加密货币,做空跌幅最大的10个,逐日调仓。

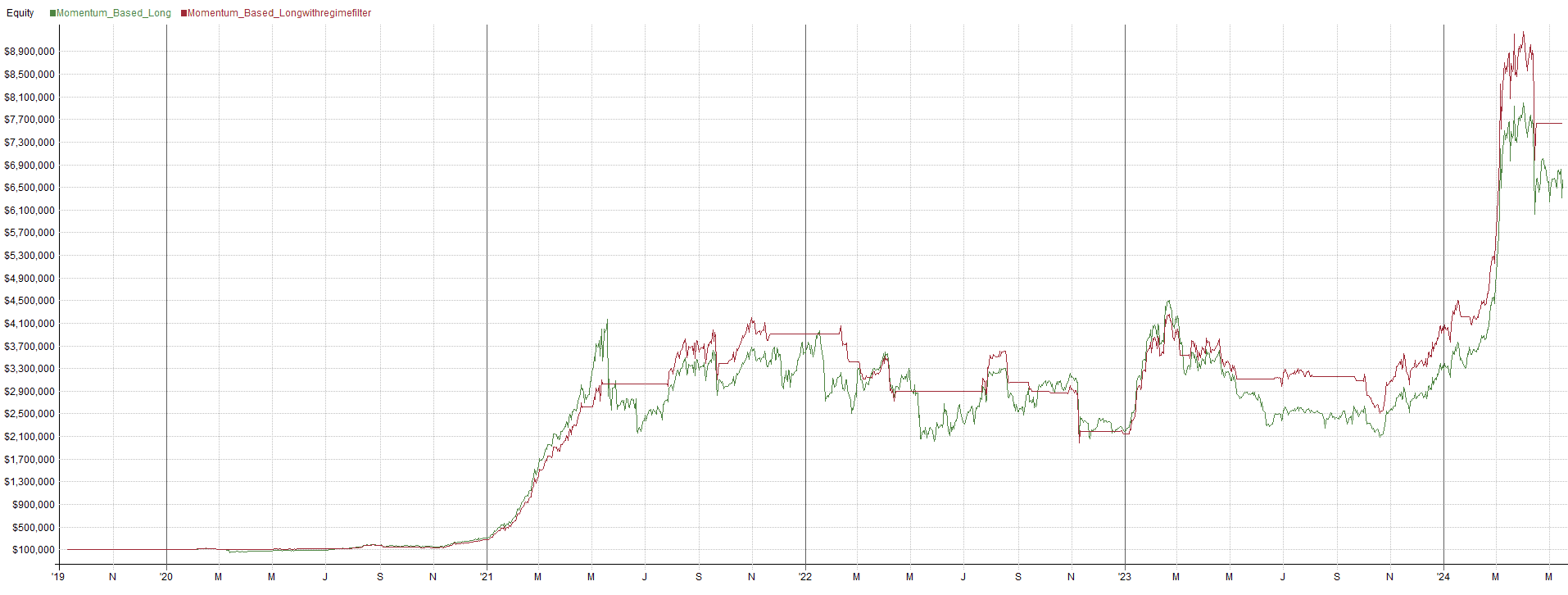

长期动量(30日)

每30天买入过去一个月涨幅最大的10个加密货币,做空跌幅最大的10个,按月调仓。

观察要点:

首先,我们只有5年的数据,结论应作为观察参考而非定论。

- 1日短期动量更倾向于触发均值回归——短期动量仅在2021年的强势牛市中对多头有效,在2022年的下跌中对空头有效。但从2021年末开始,多空净头寸持续亏损。这可能与加密市场的成熟化有关,在几乎所有资产类别中都能观察到类似趋势。

- 7日动量在整个观察期内最为稳健——结论非常明确,可以作为交易模型的基础信号。

- 30日动量自2023年9月起呈现均值回归特征——这一点相当有趣,尽管可能只是巧合。从2023年9月开始,买入弱势币反而比买入强势币获得了更好的回报。但总体而言,在加密这样快节奏的市场中,30日动量作为持仓信号显得过于迟钝。

- 动量效应在多头方向更为显著——这在意料之中。加密市场的剧烈下跌往往引发均值回归反应。总体来看,在空头方向做动量交易(除非是作为多头组合的对冲)要困难得多,上面的测试结果也清楚地证明了这一点。

交易启示

基于研究结论,我们可以勾勒出一个基础策略框架:

- 以限价单买入涨幅最快的10个加密货币

- 3天后平仓(未经优化)

- 叠加趋势过滤器作为基准对照

结论

加密市场展现出显著的动量特征,天然适合突破和趋势跟踪类策略。但随着市场逐步成熟,我们可能会看到向中长期趋势跟踪与短期均值回归相结合的方向演进。在 HiddenQuant,我们通过整合动量模型与均值回归模型,构建全天候投资组合,追求更稳健的长期回报。

如有问题或想进一步讨论,欢迎联系我们。

免责声明:HiddenQuant.com 提供的所有信息仅供加密货币交易相关学习研究之用,不构成任何具体的投资或交易建议。我们不是持牌经纪商或投资顾问。文中提及的特定金融产品(尤其是加密货币)仅用于量化交易研究目的。我们不对读者的具体交易决策承担责任。金融工具(特别是加密货币)的交易和投资具有高风险。交易决策由个人独立做出并承担全部责任。请勿参与您不完全了解的交易。请在投入资金之前充分了解交易所规则。